【数据透视】深圳二季度34盘入市的深层逻辑与市场信号解码

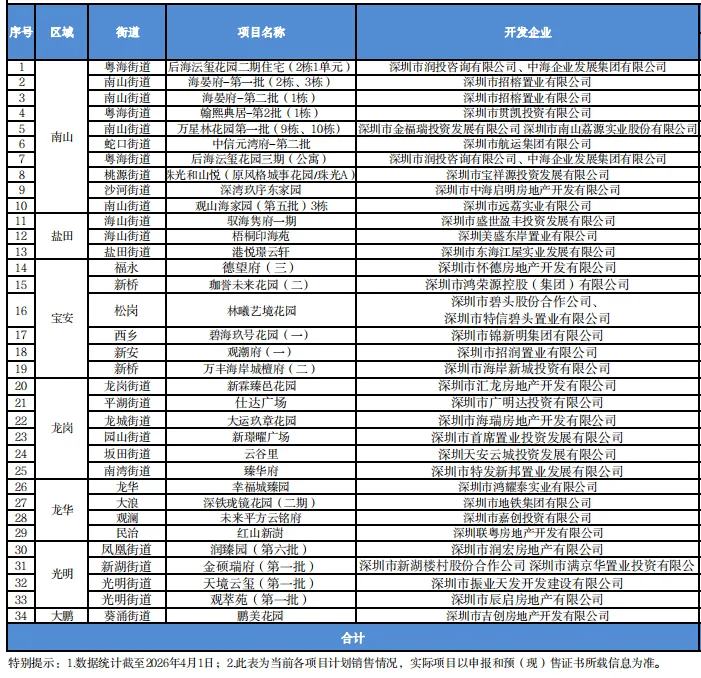

当深圳市住建局于4月7日披露第二季度预售计划时,34个项目、122.68万平方米、10909套房源的组合立即成为业界焦点。这组数据背后隐藏着深圳房地产市场调控节奏的精密计算。

供应结构的三层解构

仔细拆解这批房源构成,住宅产品占比高达83.13%,9064套的体量对应105.45万平方米的面积区间。这一比例绝非偶然,它精准对应了刚需与改善型需求的结构性矛盾。商务公寓、办公、商业的配角式配置,则反映出深圳对商办物业去化压力的隐性调控。

价格锚定的市场预期

对比同期世茂集团发布的运营数据更具参考价值。2026年第一季度合约销售总额45.23亿元,对应37.34万平方米的成交面积,平均单价维持在1.21万元/平方米区间。这条均价曲线的稳定期恰好与深圳新房供应的窗口期重叠,暗示着供需两端的博弈正处于微妙平衡点。

政策工具箱的组合效应

太仓同日发布的12条新政提供了另一维度的观察视角。公积金首付比例下调至15%的硬杠杆,配合"以旧换新"政策的软支撑,正在构建一套分层施策的调控体系。这种组合打法与深圳以供应调节为主的市场逻辑形成区域差异化呼应。

土地市场的联动预判

杭州滨江区、闲林、钱塘区三宗宅地的出让底价设定同样值得关注。27997元/平方米的起始楼面价与深圳光明、龙华等区域的成交地价形成跨城比价关系。这种价格梯度的存在,将深刻影响购房者的跨城置业决策,进而重塑都市圈人口流动格局。

温州案例的股权溢价启示

龙港锦城置业20%股权历经581轮竞价、溢价49%成交的案例,则揭示了房地产行业收并购市场的活跃度。4.25亿元成交价对应的项目公司资产包,总投22亿元、占地13.79万平方米的开发体量,意味着资本市场对优质项目标的的争夺已进入白热化阶段。

趋势研判与应用策略

综合上述数据维度,深圳二季度入市项目的定价策略应重点关注三点:其一,住宅产品的去化周期将决定后续供应节奏;其二,商办物业的配比调整考验开发商的产品设计能力;其三,跨城价格联动效应正在重塑置业者的决策链条。对于购房者而言,二季度恰恰是观察开发商定价诚意与市场真实承接力的关键窗口期。