铁矿石期价逼近关键位置;市场多空力量激烈碰撞;未来走向充满不确定性。

进入三月以来,铁矿石市场展现出较为活跃的态势,期价在经历前期调整后逐步回暖并延续反弹势头。当前价格已逐步接近重要关口,整体运行呈现出一定的偏强特征。这一变化不仅吸引了市场参与者的广泛关注,也引发了各方对后市发展的深入讨论。究竟是什么因素推动了近期行情的演变,后续是否能够进一步突破前期高点,这些问题成为当前市场焦点。

从近期走势来看,铁矿石期价在三月初企稳后开启反弹,从相对较低的位置一路攀升,并在经历一定震荡后再度走强。盘中最高价格一度触及接近830元每吨的区域,这与一月高点位置较为接近。这样的表现反映出市场情绪和产业因素的共同作用,使得行情在短期内获得了一定支撑。投资者在观察这一过程时,需要综合考虑多方面信息,以形成更为全面的判断。

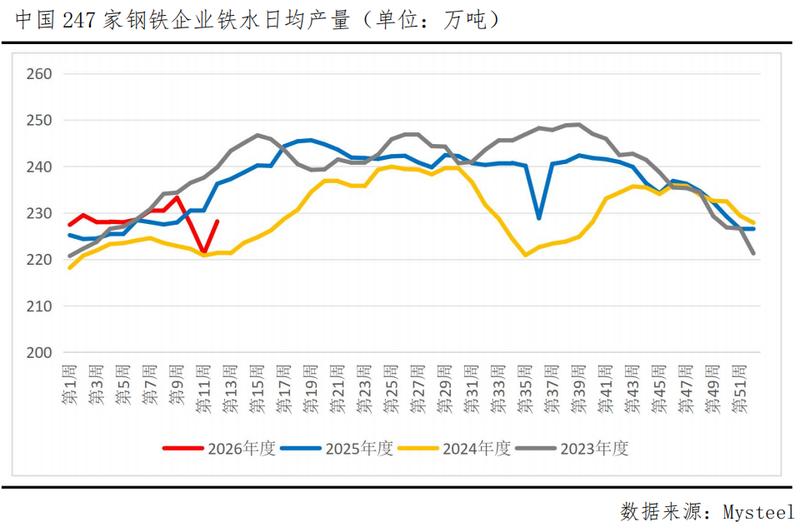

推动本轮行情的核心驱动因素呈现出多元特征。首先,铁水产量出现超预期的回升迹象,为需求端带来了实质性的修复。此前市场对钢厂复产节奏存在一定分歧,但最新数据显示,高炉开工率逐步提升,日均铁水产量较前期低点有了明显改善。这一变化直接增强了市场对铁矿石刚性消耗的信心,扭转了此前较为悲观的预期。钢厂生产活动的加速,意味着对原料的需求正在逐步恢复,为期价提供了重要的现实支撑。

其次,地缘冲突的持续发展带来了成本支撑与情绪层面的双重影响。中东局势的演变导致能源价格出现波动,进而传导至海运领域。澳洲和巴西至中国的相关船运费用维持在较高水平,直接抬高了铁矿石的到岸成本。同时,能源价格上涨引发的通胀预期,也为黑色系商品整体提供了情绪上的溢价。这种外部环境的变化,使得市场在短期内获得了额外的支撑力量。

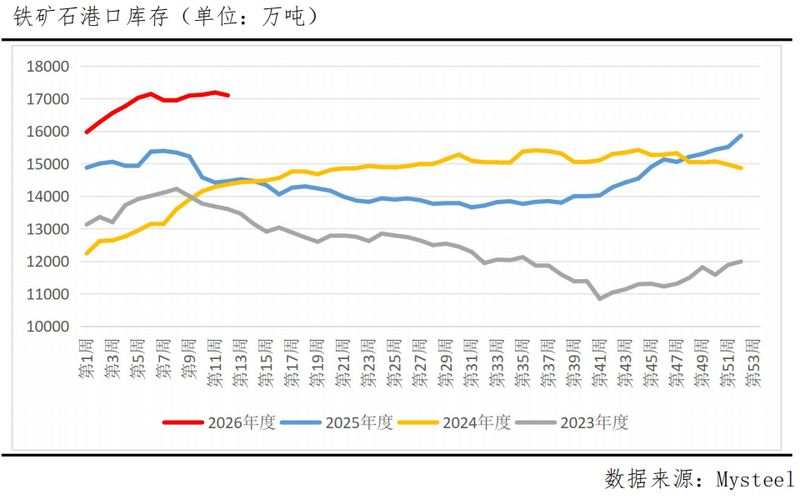

第三,供应端出现了结构性调整,部分事件扰动了现货市场的流动性。在总体库存处于较高水平的情况下,特定矿产企业的谈判情况引发关注,导致港口部分货源的采购受到阶段性限制。这一变化使得现货市场出现一定程度的流动性偏紧,推高了港口现货的溢价水平,并反映在近月合约的表现上。这种结构性因素为行情增添了额外的推动力。

尽管近期行情表现出一定强势,但市场中多空因素始终并存。从利多角度分析,短期内仍有支撑空间。铁水产量尚未达到峰值,随着北方限产结束以及终端需求的季节性回暖,高炉开工率存在进一步提升的可能性。同时,钢厂原料库存处于相对低位,若利润状况有所改善,补库需求的弹性可能较为显著。这些因素共同构成了短期行情的潜在支撑。

然而,从利空角度来看,压制因素同样值得重视。港口库存总量矛盾尚未完全缓解,尽管近期出现一定去化,但绝对水平仍处于历史高位。庞大的库存规模需要较长时间逐步消化,这将对价格上行形成持续的压力。此外,钢厂整体盈利状况并不理想,利润水平较为微薄。在这种背景下,钢厂对高价原料的接受能力有限,一旦价格继续上涨,可能引发抵触情绪甚至生产调整,从而形成一定的负反馈效应。

从更长周期观察,远端供应增量预期较为明确。全球铁矿石供应宽松格局难以出现根本逆转,进口量保持增长态势,同时多个大型项目产能持续释放,未来高品位矿的供应将逐步增加。主流矿山也制定了稳中有增的产量计划。这些长期因素为市场提供了较为充足的供应保障,对价格形成了一定的制约。

综合当前情况,铁矿石市场正处于现实支撑与预期相对谨慎的博弈阶段。短期内,铁水回升和成本因素构成较为有力的现实支撑,而长期库存与供应状况则形成偏弱的预期。对于参与者而言,需要密切关注铁水产量的变化趋势、港口库存的去化进度以及外部地缘因素的演变。短期交易可留意惯性动能,但上方空间需保持理性判断;中长线视角则可关注潜在的调整机会。

总体而言,铁矿石近期的表现是多重因素共同作用的结果,但在高库存背景下,后续走势可能呈现出波折特征。关键关口附近的博弈将考验市场的韧性,保持谨慎的态度有助于更好地应对不确定性。市场参与者应结合自身风险偏好,制定合理的策略,以适应复杂的运行环境。