玻璃期价迎来阶段回升;成本传导、库存拐点与政策预期交织。

三月玻璃期货市场表现活跃,摆脱前期震荡下行态势,开启连续反弹走势。主力合约价格重心稳步抬升,累计涨幅较为可观。周线收出积极形态,显示市场信心有所恢复。成交量放大反映资金参与热情增加,持仓量则出现回落,暗示空头力量部分减弱。这种行情转变源于多重因素共振,值得从成本、供需以及宏观层面深入剖析。

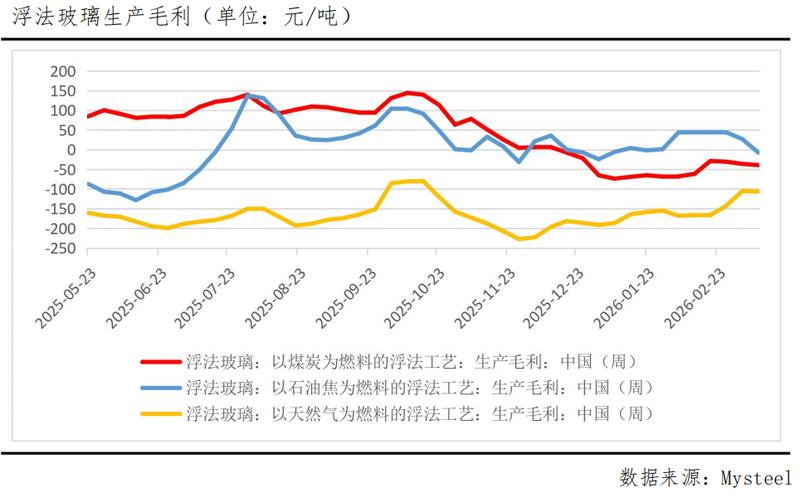

成本端成为本次反弹最主要的驱动力量。国际地缘局势波动影响全球能源供应,原油价格大幅波动,直接推升玻璃生产燃料如石油焦、天然气的成本预期。上游纯碱市场同样受益于能源支撑,价格出现反弹迹象。在行业利润长期承压的状态下,成本上涨促使企业被动调整报价,修复亏损空间。这种成本传导机制成为行情启动的关键导火索。

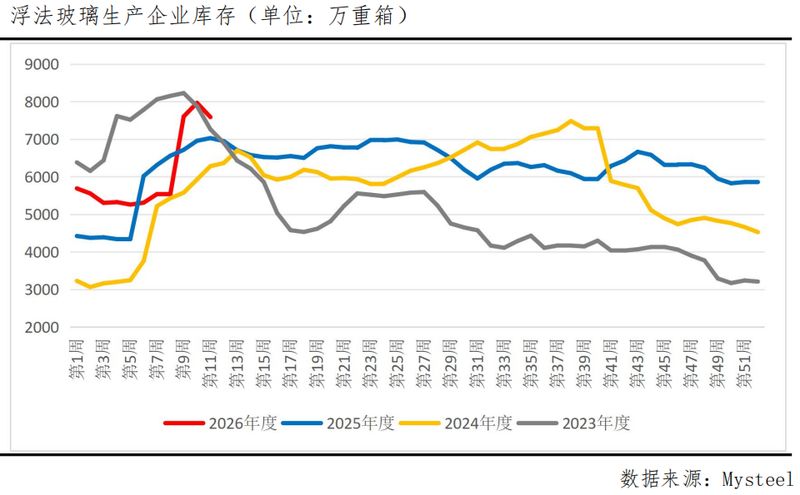

基本面微妙改善为反弹奠定土壤。供给方面,部分产线因亏损压力提前检修,日熔量小幅回落,有效缓解供应压力。需求侧下游加工企业复工进程加快,刚需采购逐步释放。本周厂家库存实现显著下降,这是春节后少见的去库信号,主要源于价格企稳引发的补库行为,以及供给收缩的累积效应。这种变化虽积极,但需注意去库的可持续性。

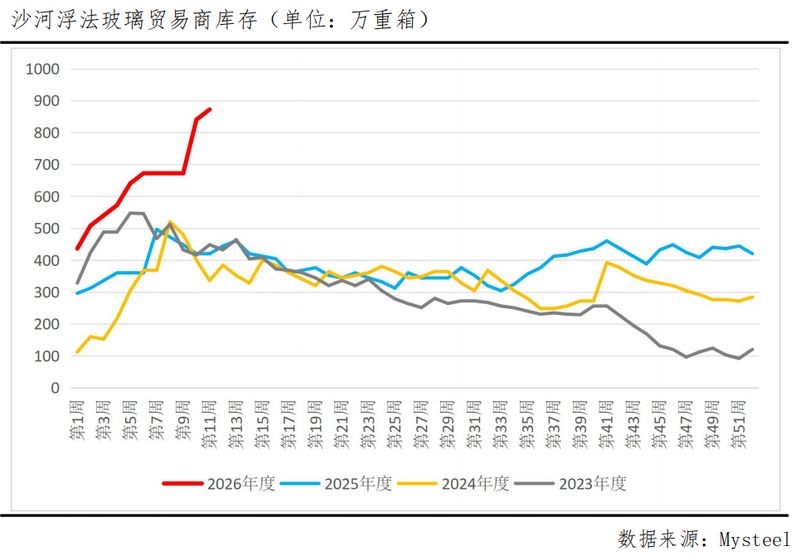

库存结构仍存隐忧。尽管厂家库存出现回落,但整体水平仍偏高,贸易商库存持续积累,表明库存压力更多向中游转移,而终端实际消耗尚未全面提速。下游订单天数偏低,若价格反弹引发抵触,补库动力可能减弱。同时,供应端潜在点火复产计划存在,一旦市场条件改善,供应弹性或再度放大。

宏观政策氛围增添市场信心。政府强调深入治理内卷竞争,运用多种手段优化行业生态。建材领域部分品种已显现协同迹象,这种预期改善玻璃板块悲观情绪,提升利润修复可能性。展望后期,玻璃期货上方承压于高库存与需求不确定性,下方受益于成本刚性支撑。预计将进入区间震荡阶段,需跟踪能源动态、库存数据以及政策落地情况。行业长期改善依赖供需再平衡,短期波动中蕴含机会与风险并存。

玻璃市场当前呈现复杂格局。成本与库存共振推动反弹,但高位库存与需求复苏缓慢构成主要阻力。参与者应理性看待,关注关键指标变化。相关领域企业众多,但分析仅限于品种层面,不涉及具体推荐。未来走势取决于基本面逐步验证与外部环境配合。